Eftersom jag kommer bli med lån till sommaren tyckte jag det var tid att jämföra det här med bunden och rörlig ränta. En bunden ränta känns trygg: man vet exakt vad man behöver betala varje månad i så och så många år. Den rörliga räntan är dock generellt lägre och lockar därmed med mindre räntekostnader. Frågan är, kommer den att förbli lägre över tid?

Den givna tanken är väl att en rörlig ränta är bäst i tider när räntan håller på att sjunka, och att bunden ränta är bäst då räntan ökar. Naivt sätt så inbillar man sig då att man är bunden till en lägre ränta medan den rörliga går om. Problemet med detta resonemang är att man inte tar i beaktan hur stor skillnaden är mellan de olika räntesatserna och hur snabbt räntan förändras.

Men istället för att argumentera över olika idéer, låt oss helt enkelt jämföra de historiska räntorna och se vad som skulle varit mest fördelaktigt över olika bindetider.

Datan jag kommer använda kommer ursprungligen från SwedBank och all data och kod finns tillgänglig på GitLab. Datan innehåller ränta vid 5 års bindningstid, 2 års bindningstid, samt 3 månaders bindningstid (även kallad rörlig ränta) för de datum då räntan förändrades. Första räntesatserna är från 1989-11-01 och sista är från 2018-02-12. Exempel på datan:

| 5y | 2y | 3m | |

|---|---|---|---|

| Date | |||

| 1989-11-22 | 13.50 | 13.50 | 12.75 |

| 1991-01-14 | 14.00 | 14.75 | 15.25 |

| 1993-01-13 | 12.75 | 13.00 | 13.75 |

| 1994-11-21 | 11.75 | 11.50 | 9.75 |

| 1996-03-12 | 9.85 | 8.95 | 9.10 |

| 2005-09-09 | 3.55 | 2.97 | 3.15 |

| 2005-10-03 | 3.69 | 3.09 | 3.15 |

| 2007-12-21 | 5.36 | 5.25 | 5.15 |

| 2008-01-24 | 5.13 | 4.94 | 5.15 |

| 2009-03-20 | 4.26 | 2.83 | 2.20 |

För att göra beräkningarna lite enklare så antar jag att lån endast binds första dagen i månaden. Exempel:

| 5y | 2y | 3m | |

|---|---|---|---|

| Date | |||

| 1990-06-01 | 14.50 | 14.50 | 13.95 |

| 1992-03-01 | 12.50 | 13.00 | 14.75 |

| 1993-06-01 | 10.75 | 10.50 | 11.50 |

| 1998-02-01 | 6.70 | 6.40 | 5.80 |

| 2001-09-01 | 6.55 | 5.95 | 5.90 |

| 2004-11-01 | 4.85 | 3.90 | 3.65 |

| 2009-05-01 | 4.15 | 2.73 | 1.97 |

| 2010-08-01 | 3.99 | 2.90 | 2.17 |

| 2011-05-01 | 5.29 | 4.39 | 3.88 |

| 2011-11-01 | 4.59 | 4.14 | 4.35 |

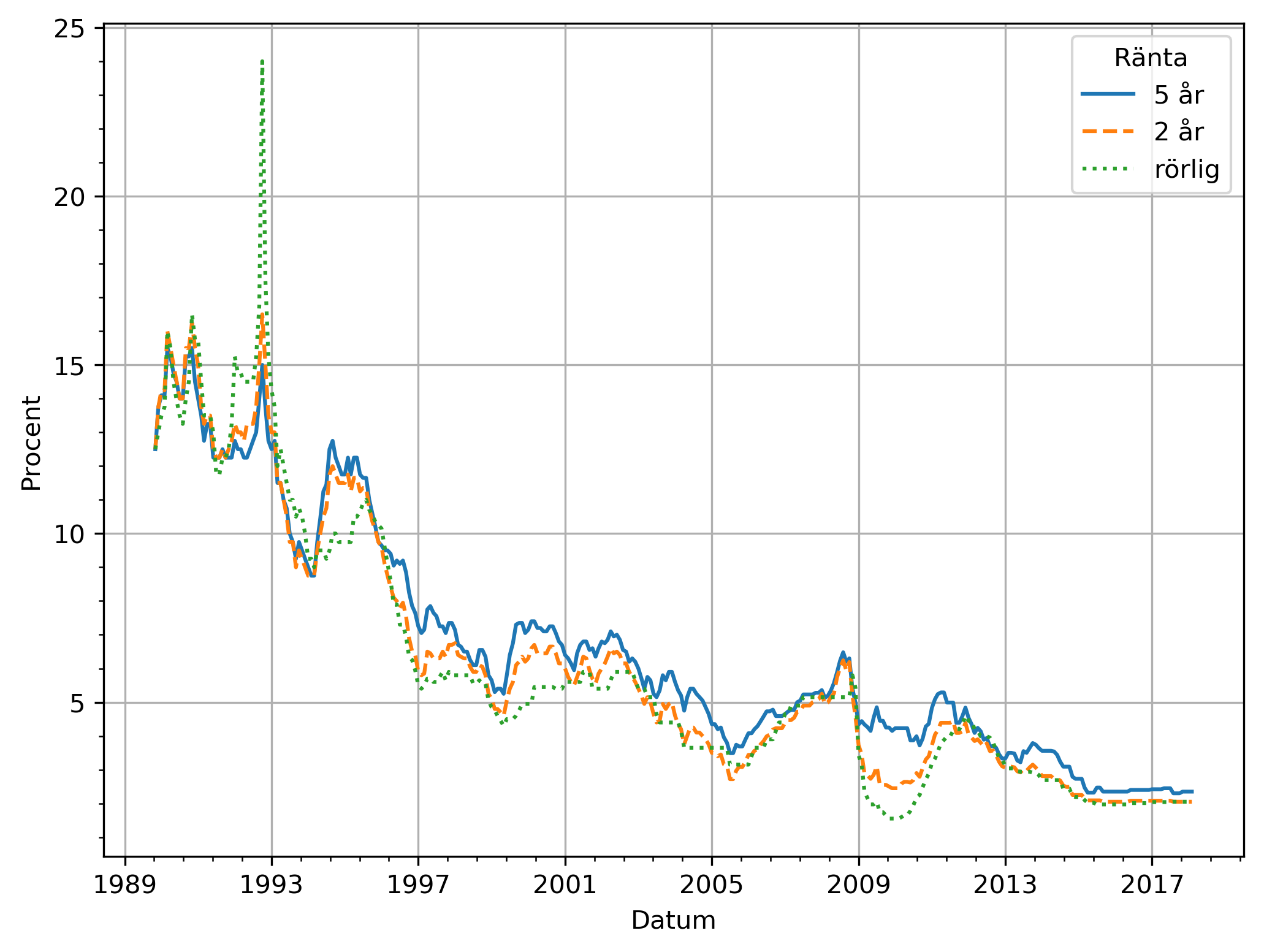

Om vi gör en graf över räntorna över tid blir det:

Man kan se en tydlig topp i den rörliga räntan då riksbanken satte styrräntan till 500% (bolån nådde “endast” 24%). Man kan också se att under tidigt 90-tal var den rörliga räntan under relativt långa tidsperioder högre än den bundna. Men för att jämföra den faktiska kostnaden över bindningstiden måste vi jämföra genomsnittsräntan.

Till exempel, låt oss jämföra faktiska genomsnittsräntorna från förste juli 1991 i 5 år för rörlig ränta (11.96%) och 5 års bunden ränta (12.25%). Trots att man med rörlig ränta under 3 månader hade 24% i ränta så skulle man under 5 år betalat mindre totalt.

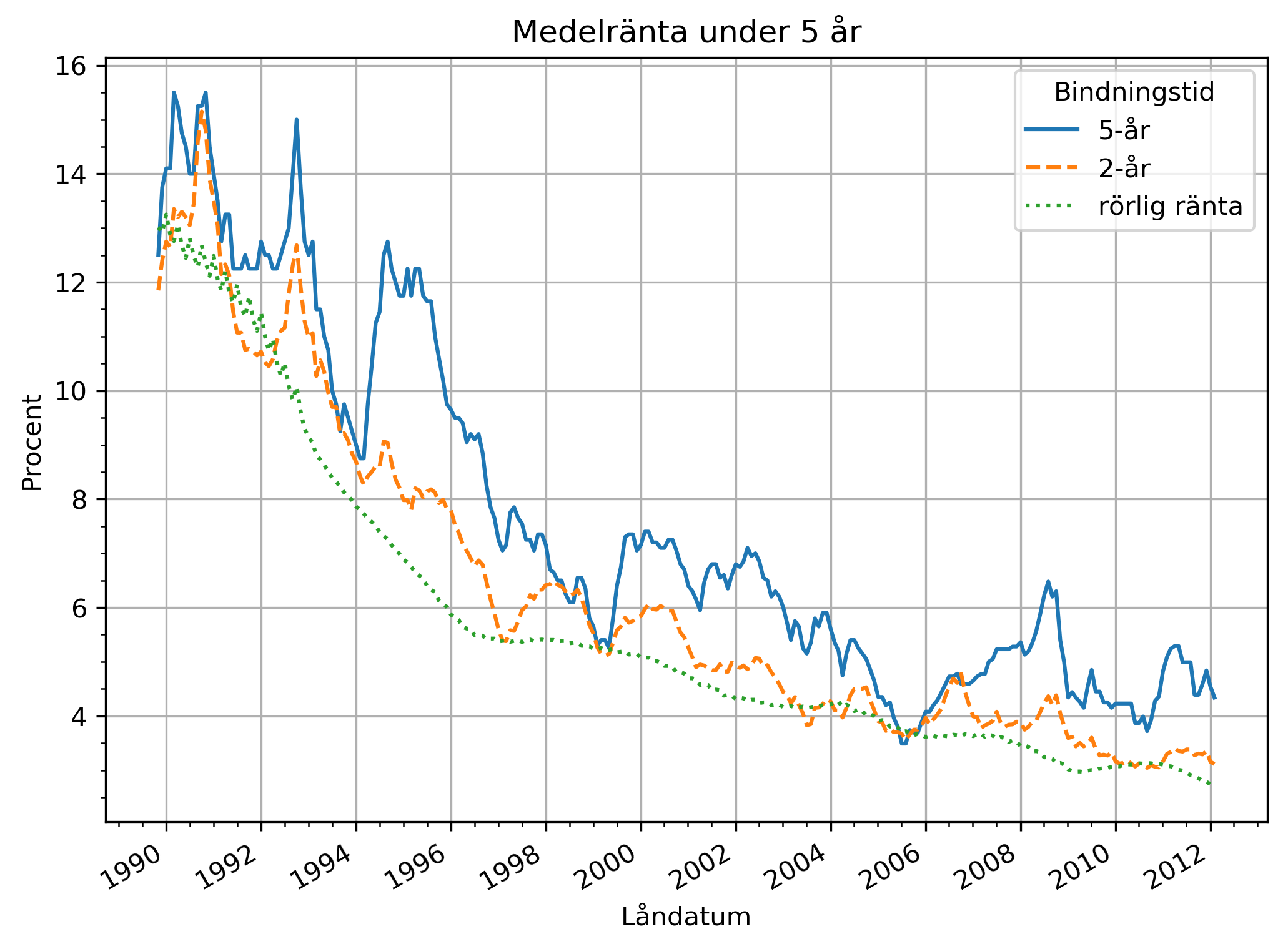

Om samma beräkning utförs för varje månad kan man se hur mycket man hade tjänat/förlorat beroende på när man valde att binda. Eftersom 5 år inte är jämnt delbart med 2 år så avser 2 års räntan vad din genomsnittsränta hade varit de första 5 åren av 6.

Det är ganska tydligt att rörlig ränta nästan alltid varit det mest lönsamma alternativet. Vid tre tidspunkter har det varit mer lönsamt att binda i 5 år: slutet av 1989, början av 1997 och mitt i 2005. 2 års räntan kommenterar jag inte eftersom det inte är en rättvis bild att bara titta på 5 av 6 år.

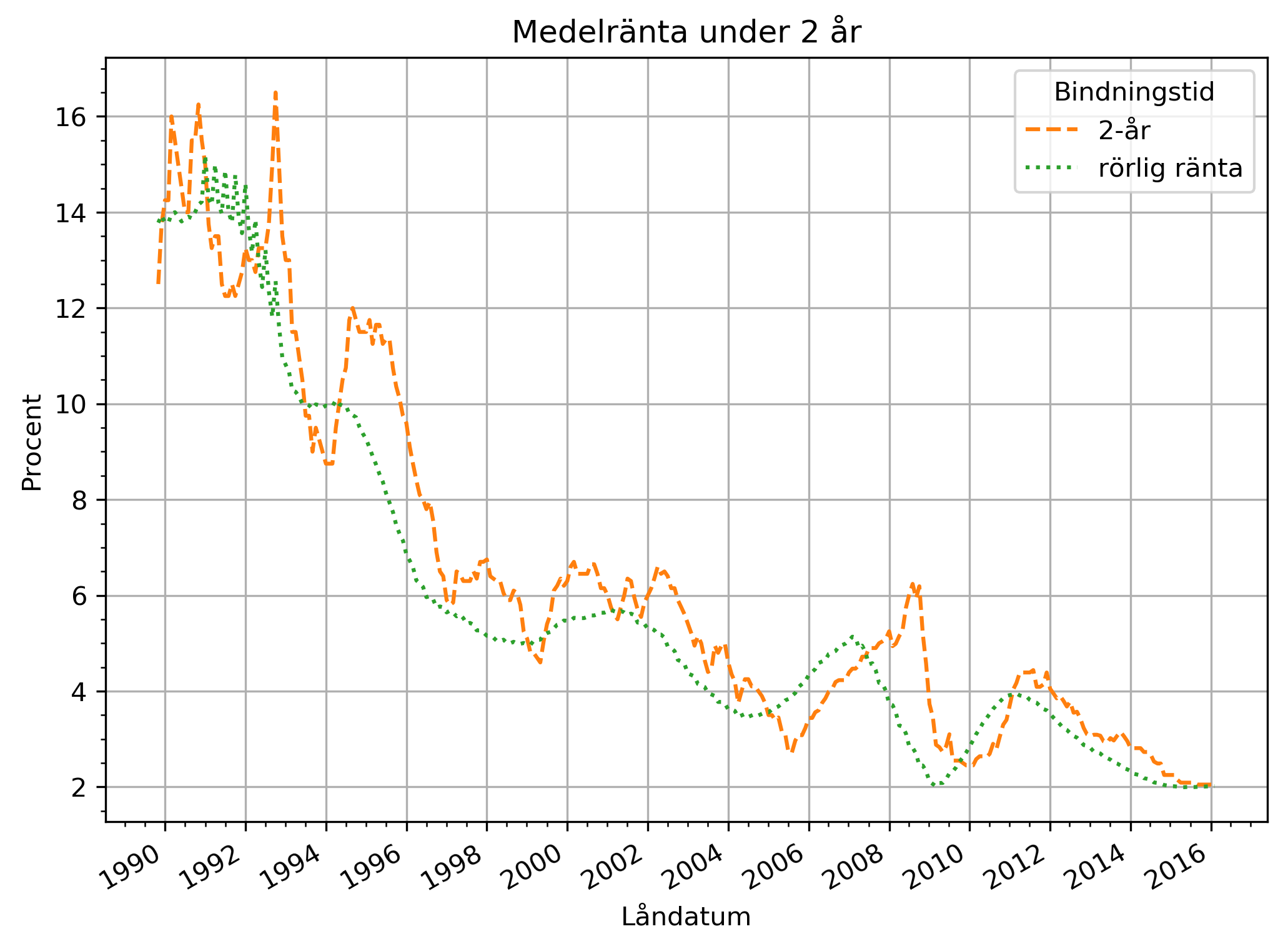

Om vi jämför 2 års bindingstid med rörlig ränta:

Även här har rörlig ränta mestadels varit mest lönsamt men att binda räntan har varit lönsamt under flera perioder när räntan varit stigande. Den viktiga skillnaden mot 5 års bindningstid är att man inte är låst så länge när räntan väl börjar gå ner igen (och kan byta till rörlig ränta).

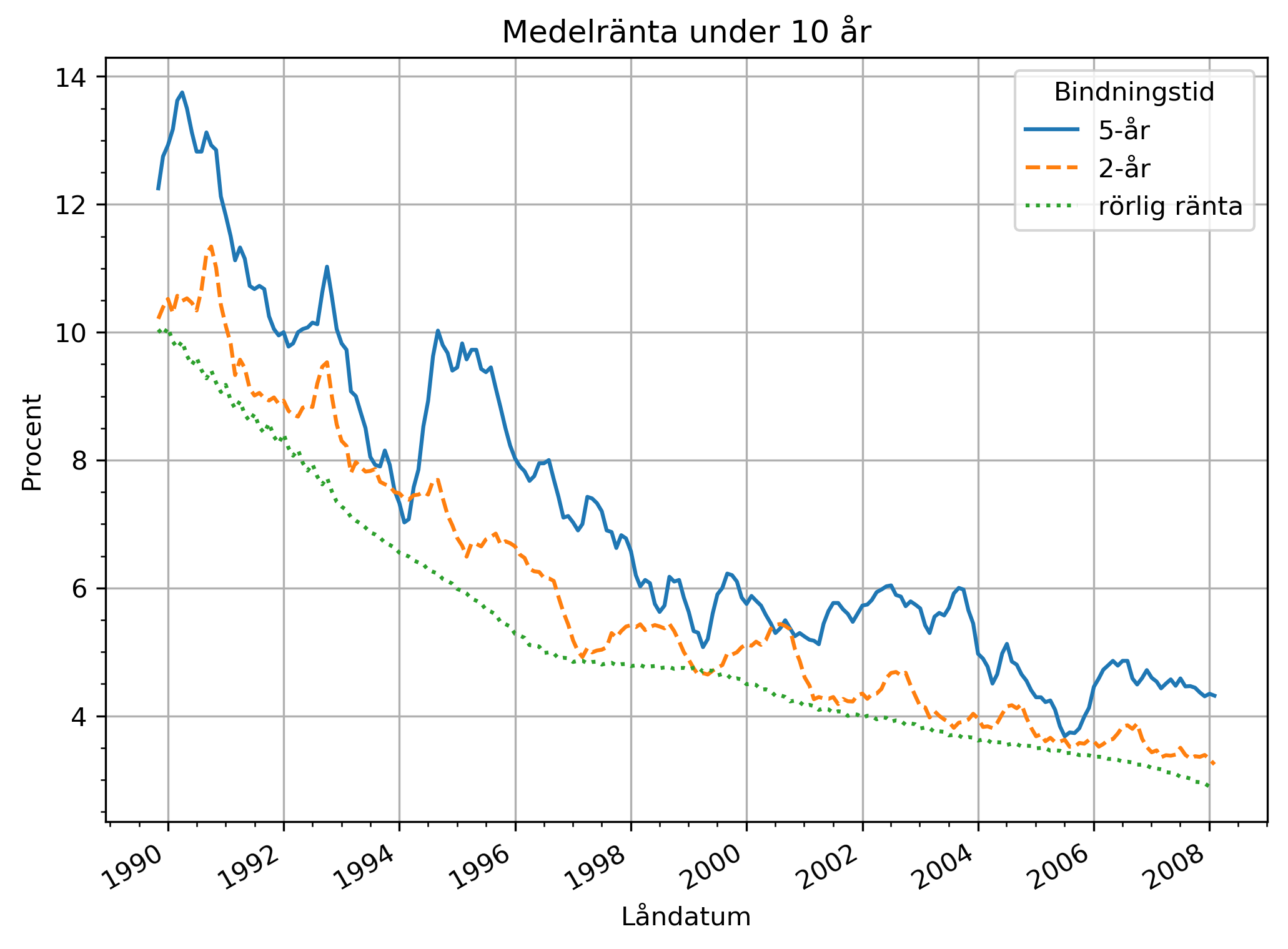

Om vi jämför under 10 år:

Här är det tydligt att den rörliga räntan är mest fördelaktig.

Slutsats

Även om det vid väl valda tillfällen (29 år och endast 3 korta tillfällen!) varit möjligt att binda sitt lån i 5 år och betala mindre totalt än med rörlig ränta anser jag att det är på tok för osannolikt att man lyckas pricka ett sådant tillfälle. Det är nästan garanterat att man kommer att betala mer i slutändan.

Att binda sitt lån i 2 år är mer troligt att man lyckas tjäna på, men även här är det större risk att man i slutändan betalar mer. Notera att förutom under krisen i början av 90-talet så har den rörliga räntans möjliga nedsida varit betydligt mildare än den bundna räntans möjliga nedsida. Notera avståndet mellan 2 års bunden ränta och den rörliga räntan, när det totalt blivit dyrare med den rörliga räntan har det inte varit nära nog så mycket dyrare som när den bundna räntan varit dyrare.

Man kan lätt tro från dom här graferna att det är lätt att se när man skulle tjäna på att binda sitt lån, men notera att dom dras med ett lagg om 2/5/10 år. Korrelationen med ögonblicksbilden av räntan (vilket är allt du har att gå på i verkligheten) är väldigt låg.

Så slutsats: håll dig till rörlig ränta och var trygg med att du var tredje månad vanligtvis gör det mest lönsamma valet.